求真·拼搏·专精·出海

报告摘要

公司发布2024H1主要经营数据:

2024H1公司新签合同总额达24797亿元,同比+10%,上半年已完成全年新签合同额目标的55%。

房建业务:稳健增长,业务结构优化

2023年实现营收13837亿元,同比+9.4%;全年新签合同额26894亿元,同比+8.8%。公司聚焦中高端“新房建”领域,2023年在工业厂房领域增长显著,新签合同额6218亿元,同比+58.9%。2024H1公司房建业务实现新签合同额15320亿元,同比+5.7%。

基建业务:新签合同额持续高增

2023年实现营收5566亿元,同比+12.8%,全年新签合同额11685亿元,同比+15.1%。公司抢抓基建细分领域发展机遇,2023年在市政工程、交通运输工程、能源工程、水务及环保、水利水运领域新签合同额分别同比+17.0%、-21.7%、+151.4%、+2.1%、+229.6%。2024H1实现新签合同额7491亿元,同比高增34.9%。

房地产业务:逆势增长,加大核心城市土地储备,厚积薄发

2023年实现营收3088亿元,同比+9.5%;全年实现合约销售额4514亿元,同比+12.4%;新增土地储备1310万平方米,其中超九成位于一、二线城市。凭借央企的资金和平台优势逆势布局一二线城市的优质地块,旗下的中建壹品、中海地产、中建智地、中建信和2024H1权益拿地金额分别位居行业第2/7/9/17名,2024H1公司旗下中海地产全口径销售金额位居行业第二,6月单月全口径销售金额居百强之首,创近一年来新高,未来公司地产业务市占率有望迎来进一步提升。

看点一:海外业务发展提速

公司的海外业务遍布北美、中美、港澳、东南亚、北非、中西非、南非、中东、中亚等区域的几十个国家和地区,2024H1境外新签合同额1231亿元,同比高增105.4%,境外业务规模有望迎来新突破。

看点二:分红比例稳中有增,高股息率彰显投资价值

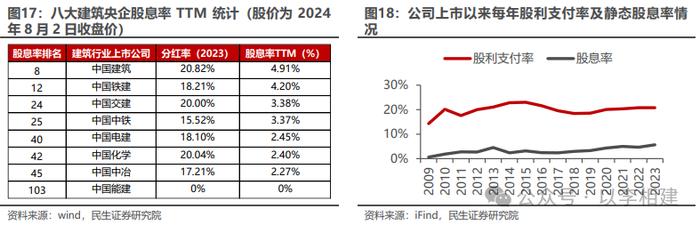

公司自上市以来每年持续现金分红,2023年分红率达到20.82%,持续稳健增长的业绩有望支撑未来分红率稳步提升。现价对应公司股息率TTM为4.94%,位居158家建筑行业上市公司中的第8位,分红率和股息率高于其他七大家建筑央企。

看点三:优质央企估值待修复

2024年国资委将全面开展上市公司市值管理考核,业绩稳步增长+央企市值管理考核驱动下,公司估值水平有望迎来修复。

投资建议:中国建筑作为国内建筑+地产双龙头,建筑业务新签订单额稳健增长,地产业务市占率有望持续提升,央企市值管理考核有望推动估值修复,高股息率具备投资价值,我们预计公司2024-2026年归母净利润分别为574.54/603.60/632.56亿元,现价对应2024-2026年PE分别为4/4/4倍,首次覆盖,给予“推荐”评级。

风险提示:房建基建投资不及预期、项目投资的风险、国际经商环境变化的风险。

#1

公司发布2024H1主要经营数据

公司发布2024H1主要经营数据:2024H1公司新签合同总额达24797亿元,同比+10%。分业务来看,1)建筑业务方面,2024H1新签合同额22882亿元,同比+13.7%,其中,房屋建筑新签合同15320亿元,同比+5.7%;基础设施新签合同7491亿元,同比+34.9%;勘察设计新签合同72亿元,同比-9.2%;按地区划分来看,境内新签合同21651亿元,同比+10.9%;境外新签合同1231亿元,同比+105.4%。

2)地产业务方面,2024H1公司合约销售额达1915亿元,同比-20.6%,销售面积655万平方米,同比-33.2%。期末土地储备8454万平方米,新购置土地储备370万平方米,同比+12.1%。

综合来看,公司计划2024年实现新签合同额超4.5万亿元,截至上半年已完成全年新签目标的55%。

#2

建筑业务:新签合同额持续增长,订单结构优化

2.1

房建业务:稳健增长,工业厂房新签占比提升

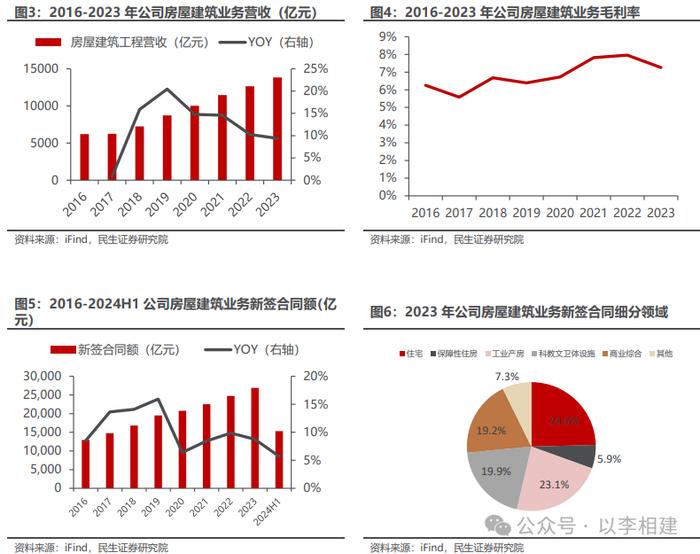

房屋建筑业务是公司的核心收入来源,2023年该业务实现营收13837亿元,同比+9.4%,占公司总营收的61.1%;毛利率7.26%,同比-0.7pct;全年新签合同额26894亿元,同比+8.8%。公司坚持“高端市场、高端客户、高端项目”的市场营销策略,聚焦中高端“新房建”领域,着力塑强房建首位优势。

分下游领域来看,2023年公司在住宅领域新签合同额受地产市场走弱影响,同比-11.8%至6619亿元;工业厂房领域新签合同额6218亿元,同比+58.9%,占房建业务新签合同额比重同比+7.3pct,承接北京京东方第6代新型半导体显示器件生产线等项目;科教文卫体设施领域新签合同额5342亿元,同比+6.8%,其中教育设施业务新签合同额1850亿元,同比+9.4%,承接清华大学学生活动中心和通州金融发展与人才培养基地等项目;商业综合领域新签合同额5169亿元,同比+5.2%,其中在超高层方面,承接了深圳湾超级总部基地B塔、C塔等多个300米以上超高层项目。同时公司深入参与“三大工程”建设,承接了广州黄埔区双沙社区、文冲东社区旧城改造项目等一批重点民生工程。2024H1公司房建业务实现新签合同额15320亿元,同比+5.7%。

2.2

基建业务:新签合同额持续增长,能源工程占比高增

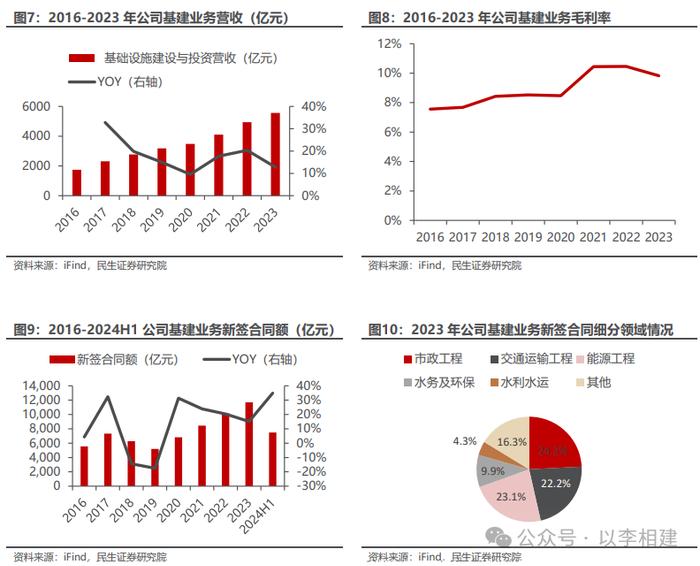

2023年公司基建业务实现营收5566亿元,同比+12.8%,毛利率9.83%,同比-0.63pct,全年新签合同额11685亿元,同比+15.1%。公司坚持“顶层设计、高层互动、分层对接”的策略,抢抓基建细分领域发展机遇,着力塑强基建支柱优势。

分下游领域来看,2023年公司在市政工程领域新签合同额2829亿元,同比+17.0%,其中市政道路业务新签合同额1874亿元,同比+0.1%,承接重庆国际物流城“一带一路”核心区产城融合提质升级建设项目等;交通运输工程领域新签合同额2598亿元,同比-21.7%,其中铁路业务新签合同额398亿元,同比+19.7%,承接雄忻高铁、成德S11线等铁路项目,承接福州长乐国际机场二期、合肥新桥国际机场综合交通中心等机场项目,中标北京、深圳、济南等多个城市轨道交通项目;能源工程领域新签合同额2697亿元,同比+151.4%,在新疆、内蒙古、甘肃、广西等地承接了一批以光伏发电、风电、核电为代表的能源工程项目;水务及环保领域新签合同额1157亿元,同比+2.1%,承接长江大保护首个管网攻坚战项目――宜昌市城区污水管网补短板项目等;水利水运领域新签合同额501亿元,同比+229.6%,签约湖南浏阳风洞口抽水蓄能电站、平陆运河航道工程等项目。2024H1公司基建业务实现新签合同额7491亿元,同比高增34.9%。

基础设施领域投资稳健增长。2023年国家继续支持促进区域协调发展的重大工程,推进“两新一重”建设,交通、能源、水利等传统基建持续发力,数据中心、高铁轨交、5G、汽车充电桩等新基建成为新旧动能转换的重要抓手。国务院常务会议审议通过了《关于在超大特大城市积极稳步推进城中村改造的指导意见》,将更好地发挥政府作用,加大对有关重点城市城中村改造的政策支持,积极创新改造模式,鼓励和支持民间资本共同参与。同时,我国将推进以县城为重要载体的城镇化建设,不断完善县城市政公用设施,夯实县城产业发展基础,健全县城公共服务体系。根据国家统计局数据,2023年全国固定资产投资50.3万亿元,同比+3%,其中基础设施投资增速为5.9%。基建作为扩内需、稳增长的重要支撑,我们预计2024年需求仍将维持高景气。

#3

地产业务:加大核心城市土地储备,结构持续优化

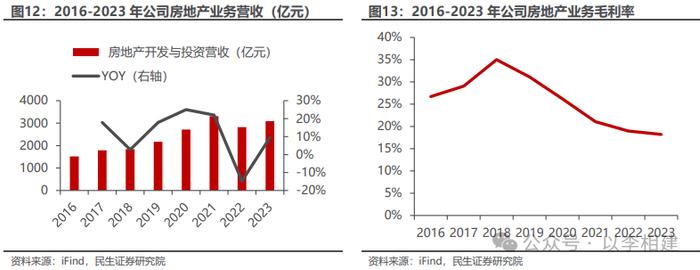

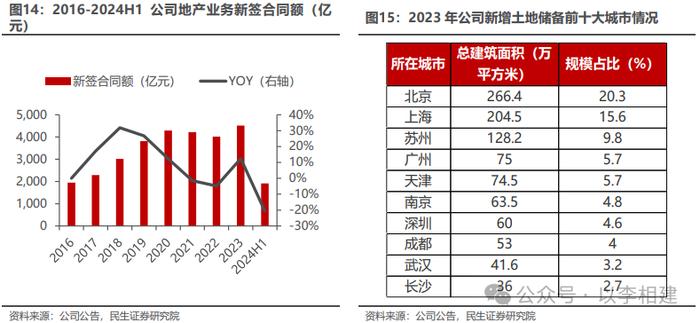

地产业务为公司除建筑业务以外的第二大业务板块,2023年实现营收3088亿元,同比+9.5%,毛利率为18.21%,同比-0.76%;全年实现合约销售额4514亿元,同比+12.4%。2023年公司实现房地产项目新开工面积1428万平方米,同比-36.1%;竣工面积2139万平方米,同比-16.8%;在建面积6321万平方米,同比-15.4%。公司全年新购置土地102宗,期末土地储备8523万平方米,新增土地储备1310万平方米,总购地金额2127.1亿元,2023年新增土地储备超九成位于一、二线城市,其中位于北京市、上海市、广州市等一线城市、直辖市及省会城市的新增土地储备占比超83%。

分品牌来看,公司旗下中海地产2023年权益销售额位列行业第二,2023年新购置土地43宗,新增土地储备764万平方米,新增土地货值位列行业第一,购地金额人民币1342.1亿元,全年实现合约销售额2670亿元,同比增长4.9%;中建地产新购置土地59宗,新增土地储备546万平方米,购地金额785亿元;全年实现合约销售额1844亿元,同比增长25.3%,中建地产先后打造的中建东孚、中建壹品、中建信和、中建玖合、中建智地等品牌,均保持2023年中国房地产企业权益销售业绩排名百强,品牌实力进一步提升。

2024H1公司房地产业务实现新签合同额1915亿元,同比-20.6%。2024H1公司旗下中海地产全口径销售金额为1483亿元,位居行业第二(去年同期为行业第三)。中海地产6月单月实现全口径销售金额466亿元,单月销售居百强之首,创近一年来新高。公司逆势加大土地布局,旗下的中建壹品、中海地产、中建智地、中建信和2024H1权益拿地金额位居全国房企前20,分别拿地213/120/109/52亿元,位居行业第2/7/9/17名。拿地面积方面仅中海地产进入行业前20(78万平方米,位居行业第18),体现出公司在一二线城市的重点布局,当前行业下行期公司凭借央企的资金和平台优势逆势布局一二线城市的优质地块,未来地产业务市占率有望迎来进一步提升。

#4

其他看点:海外提速,分红稳健

4.1

海外业务发展提速

公司是中国最早开展国际工程承包业务的企业之一,抢抓“一带一路”发展机遇,海外业务已遍布北美、中美、港澳、东南亚、北非、中西非、南非、中东、中亚等区域的几十个国家和地区,海外工程承包业务涵盖房屋建筑、制造、能源、交通、水利、工业、石化、危险物处理、电讯、排污、垃圾处理等多个领域,并成功探索实施海外地产开发。同时公司还积极探索融投资带动总承包、DB、EPC、BOT等模式,积极尝试跨国并购等资本运作方式,努力推动海外业务提质增效。公司位居2023年《财富》世界500强榜单第13位,稳居全球最大投资建设集团地位,ENR国际承包商排名上升至第6位,持续入选中证50、上证50、富时中国A50、MSCI中国A50互联互通指数等重要指数,保持行业全球最高信用评级,为海外业务的开展奠定了良好基础。

2023年公司实现境外营收1158亿元,同比+7.2%;毛利率为5.2%,同比+0.1pct,全年境外新签合同额1860亿元,同比+12.3%,其中建筑业务新签合同额1755亿元,同比+15.4%。2023年公司在医疗设施、工业厂房、轨道交通、公路桥梁等多个细分领域斩获一批重点工程,承接中国香港启德新急症医院(SiteA)、中国澳门轻轨东线南段设计连建造工程、新加坡地铁跨岛线榜鹅延长线P103标段、阿联酋卡瓦利卡萨高层住宅、东山精密泰国龙炎工业园、哈萨克斯坦阿斯塔纳市市域铁路一期等项目;承建的阿联酋迪拜观景市中心、伊提哈德铁路二期A标项目、迪拜歌剧院大厦、迪拜达玛克运河城B座等多个项目集中交付,科特迪瓦重要交通基础设施项目阿比让四桥正式通车。新城建设运营方面,以投建营一体化模式实施的阿尔及利亚东方商业广场项目运动馆顺利开业,成功签署埃及新首都CBD城市运营项目合作协议。2024H1公司境外新签合同额1231亿元,同比高增105.4%,境外业务规模有望迎来新突破。

4.2

分红比例稳中有增,高股息率彰显投资价值

分红角度来看,公司自2009年上市以来每年持续现金分红,次年开始每年的分红率保持在20%上下,自上市以来累计分配现金股利928.29亿元,占累计归母净利的19.61%。2018年至今公司分红率每年持续提升,2023年达到20.82%,高于其他七大家建筑央企,在持续稳健增长的业绩支撑下,看好公司未来分红率有望持续稳步提升。

股息率角度来看,自2017年以来公司股息率呈持续增长态势,8月2日收盘价对应股息率TTM为4.91%,位居158家建筑行业上市公司中的第8位,高于其他七大家建筑央企的水平,凸显出高投资价值。

4.3

优质国企估值待修复

2024年国资委将全面开展上市公司市值管理考核。2024年1月29日,在中央企业、地方国资委考核分配工作会议上,国务院国资委表示将在前期试点探索、积累经验的基础上,全面推开上市公司市值管理考核,坚持过程和结果并重、激励和约束对等,量化评价中央企业控股上市公司市场表现,客观评价企业市值管理工作举措和成效,同时对踩红线、越底线的违规事项加强惩戒,引导企业更加重视上市公司的内在价值和市场表现,传递信心、稳定预期,更好地回报投资者。中央企业全面实施“一企一策”考核,统筹共性量化指标与个体企业差异性,在坚持“一利五率”基础上,根据企业功能定位、行业特点、承担重大任务等情况,增加反映价值创造能力的针对性考核指标,“一企一策”签订个性化经营业绩责任书,着力提升考核精准性有效性。

我们认为央企市值管理考核的全面开展有望引导央企更加重视控股上市公司的市场表现,通过应用市场化增持、回购等手段传递信心、稳定预期,央企上市公司有望开启估值重塑。当前公司估值水平低于其他七家建筑央企平均水平,看好在业绩稳步增长+央企市值管理考核的驱动下,公司的估值水平或将迎来修复。

#5

盈利预测与投资建议

5.1

盈利预测假设与业务拆分

关键假设:

房建业务:2023年公司房建业务收入13837.44亿元,同比+9.38%;2024H1实现新签合同额15320亿元,同比+5.7%。公司以工业厂房为代表的“新房建”领域新签合同额高增,我们看好未来公司房建业务收入随中高端“新房建”领域新签合同占比的提升稳健增长,预计2024-2026年公司房建业务收入分别为14944.44、15841.10、16633.16亿元,同比增速分别为8%、6%、5%;看好业务结构优化对房建业务整体毛利率的提升,预计2024-2026年毛利率维持在7.15%的水平。

基建业务:2023年公司基建业务收入5565.61亿元,同比+12.78%;2024H1实现新签合同额7491亿元,同比高增34.9%。公司在能源工程、水利水运等领域的新签合同额迎来高增,我们看好公司基建业务收入随新签合同额持续增长,预计2024-2026年公司基建业务收入分别为6344.80、7106.18、7816.79亿元,同比增速分别为14%、12%、10%;看好业务结构优化对基建业务整体毛利率的提升,预计2024-2026年毛利率维持在10.40%的水平。

房地产业务:2023年公司房地产业务收入3088.08亿元,同比+9.49%;2024H1公司合约销售额达1915亿元,同比-20.6%。今年二季度以来多地陆续出台的地产利好政策促进需求回暖,其中一线城市需求韧性好于其他城市,公司旗下中海地产、中建三局深耕一线城市,2024H1一线城市业绩贡献率分别超过50%、60%(行业20家代表房企2024H1一线城市业绩贡献率为30.4%);旗下中海地产2024H1全口径销售金额为1483亿元,位居行业第二(去年同期为行业第三),6月单月实现全口径销售金额466亿元,单月销售居百强房企之首,创近一年来新高。同时公司加大一二线城市土地储备,2023年新增土地储备超九成位于一、二线城市,其中位于北京市、上海市、广州市等一线城市、直辖市及省会城市的新增土地储备占比超83%,地产业务品牌力有望持续提升,我们预计2024-2026年公司房地产业务收入分别为2779.27、2807.06、2863.20亿元,同比增速分别为-10%、1%、2%;预计2024-2026年毛利率分别为18.00%、17.75%、17.50%。

设计勘察业务:2023年公司设计勘察业务收入117.47亿元,同比+9.14%,我们看好“十四五”期间基建的稳增长持续拉动公司该业务需求,预计2024-2026年公司设计勘察业务收入分别为123.35、129.51、135.99亿元,同比增速维持在5%;预计2024-2026年毛利率维持在20%的水平。

5.2

估值分析与投资建议

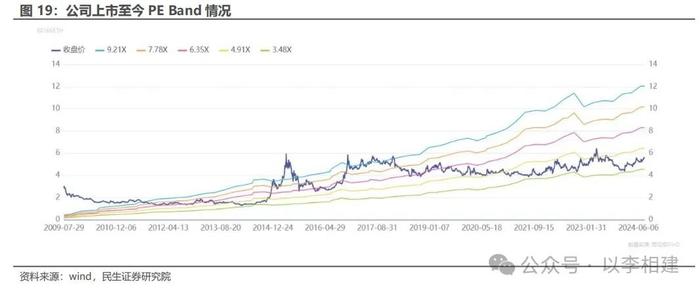

截至2024年8月2日收盘数据,公司PETTM、PBMRQ分别为4.23x、0.53x,均处于历史低位水平。根据公司业务属性,我们选择主营业务均为工程承包建设业务,且同为八大建筑央企的中国铁建、中国中铁、中国交建、中国电建、中国化学、中国中冶、中国能建作为可比公司,截至2024年8月2日收盘数据,可比公司对应2024-2026年平均PE分别为6x、6x、5x。公司2024-2026年对应PE分别为4x、4x、4x,低于可比公司平均水平,存在一定估值修复空间。

投资建议:中国建筑作为国内建筑+地产双龙头,建筑业务新签订单额稳健增长,地产业务市占率有望持续提升,央企市值管理考核有望推动估值修复,高股息率具备投资价值,我们预计公司2024-2026年归母净利润分别为574.54/603.60/632.56亿元,现价对应2023-2025年PE分别为4/4/4倍,首次覆盖,给予“推荐”评级。

1) 房建、基建投资不及预期的风险。房建和基建业务为公司的收入来源之一,与固定资产投资关联性高,若固定资产投资不及预期,可能影响公司收入增长。

2) 项目投资的风险。公司投资业务主要集中在房地产和PPP项目,普遍具有投资规模大、建设周期长、涉及领域广、复杂程度高、工期和质量要求严等特点。在国际宏观环境、国家和地方政府政策调控力度加大、金融监管趋严、债务压力增大、市场竞争加剧等内外部形势影响下,可能影响预期效益和战略目标实现。

3) 国际经商环境变化的风险。若国际环境日趋复杂,地区冲突加剧,不稳定性、不确定性增加,公司面临的国际化经营外部风险或将加大。

李阳,民生建材首席,产业经验 1 年,券商行研 7 年。擅长周期类投资机会。2021-2023 年“新财富最佳分析师”入围,多次获评新浪“金麒麟”“水晶球”“金牛奖”“choice/wind” 等分析师评选前 5。

免责声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户。市场有风险,投资需谨慎。