【导语】 10月江浙沪建筑钢材市场价格在经历9月底的上涨之后逐步下调,需求难以延续,叠加逐步转弱的原料成本,价格持续上涨动力不足,逐步回落。预计11月份江浙沪建筑钢材价格或震荡稍弱运行。

10月江浙沪市场价格高位回落

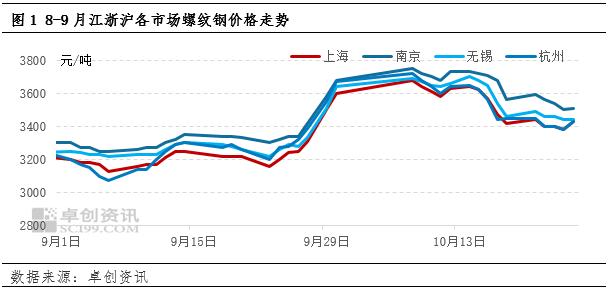

10月江浙沪建筑钢材价格主流稳中逐步下降。根据卓创资讯数据,10月至今江浙沪四市场均价为3571元/吨,较9月同期涨336元/吨,涨幅10.39%,由于价格重心的上涨,均价表现高于9月同期。从点价格来看,各市场当前价格相较9月底下跌170-240元/吨不等,10月点价格呈现下降趋势。10月市场价格逐步下降的主要原因是下游需求的持续性不佳,难以支撑较高的市场价格,在宏观情绪降温后,现货供需的影响逐步增大,在供需双弱的情况下,先前较高的价格下调,叠加原料成本的松动,整体价格下滑。

10月需求下降,带动作用有限

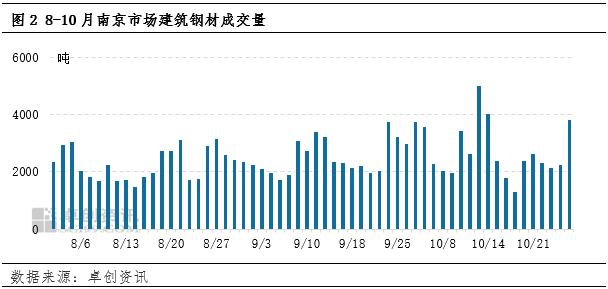

10月江浙沪地区需求不及9月,先前水平的基础上逐步下滑。下游在年前的开工意愿一般,除上海存部分小项目开工外,其余地区需求水平延续低位,年前下游资金压力仍存,在工期没有强制要求的情况下,下游多倾向于明年开工,进一步降低成本。以南京市场为例,根据卓创资讯数据,10月至今南京建筑钢材日度成交均值为2673.7吨,较9月底减少122.2吨,降幅4.37%,成交逐步转弱。在下游需求持续性不强的情况下,商家多随市场情况逐步降价,叠加宏观消息影响减弱,市场信心不佳,降价情况较多,市场多对未来库存存在累库的预期,选择“快进快出”的出货方式,以价换量较为常见。需求难以支撑价格,反而压制了价格的上涨

焦炭提降落地,成本支撑松动

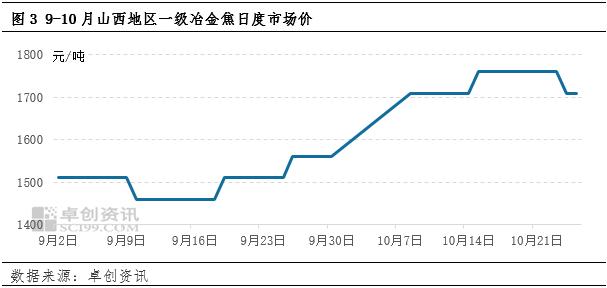

焦炭方面在9月底经历了六轮提涨落地,进入10月,随着钢厂利润转弱,河北部分钢厂在月内展开一轮提降,当前山西地区准一级冶金焦出厂价1660-1710元/吨,下降50-55元/吨。焦企利润不佳,焦煤价格亦有回落,焦企需求与成本端缺乏支撑,利润收缩至盈亏线上下,开工意向有所减弱,未来或延续偏弱趋势。市场价格的成本支撑减弱,使得稳中逐步下调。

需求延续性存疑,节后价格或稳中偏弱

10月价格下调,与节前预测相符,11月来看,若无宏观扰动,市场或延续当前供需双弱的基本面格局,价格或延续稳中偏弱趋势,但整体下降幅度预计有限。

供应:钢厂复产接近尾声,市场供应高位调整

10月份江浙沪地区主导钢厂在全面复产转产后,市场供应增加,钢厂自身库存首当其冲,连续两周累库,截至10月24日,华东地区钢企厂内库存64.72万吨,较9月底增2.58万吨,增幅4.15%;社会库存方面,截至10月24日,华东地区螺纹钢社会库存145.23万吨,较9月底降9.64万吨,降幅6.23%,市场压力尚可,商家库存低位,11月随着下游需求的进一步下降,出货速度放缓,预计社会库存逐步增加,压制市场价格。

需求:年底施工不多,需求延续弱势

“银十”需求不及预期,11月下游施工预计难有起色。当前下游采购均为按需拿货,较为稳定,但水平较低,工地一般定量采购,3-4天建筑钢材消耗之后进行新一轮采购,先前补库、囤货备用的情况较少,且投机性需求近期不多,对于成交的增量带动有限,在需求变动不大的情况下,价格缺乏上涨动力。

综合来看,11月份,产量持稳,库存累积,需求方面继续下滑,未来宏观消息或有提振,华东建筑钢材价格或稳中下调,但整体幅度不大。