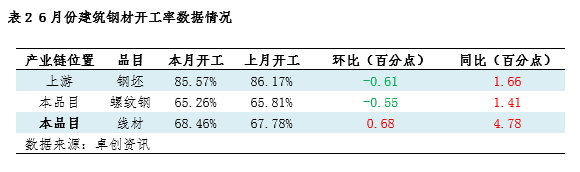

【导语】6月建筑钢材整体开工率变化不大,呈现“螺纹弱、盘线强”格局,主要原因在于钢厂检修压制与复产增量动态制衡。

截止到6月27日,建材价格偏弱调整,价格重心继续下移。螺纹钢全国市场均价3102元/吨,较上月均价跌72元/吨,与5月相比有所下跌,跌幅2.27%。本月建材价格重心下移,主要原因在于:第一,需求季节性淡季渐入,北方高温,南方多雨,整体需求疲软;第二,原料价格继续下行,钢企生产成本下降,价格支撑力度不足;第三,宏观消息扰动市场情绪,市场对后市预期偏弱。综合来看,6月份成本支撑下移,需求表现偏弱,市场预期谨慎,建筑钢材价格弱势下行。

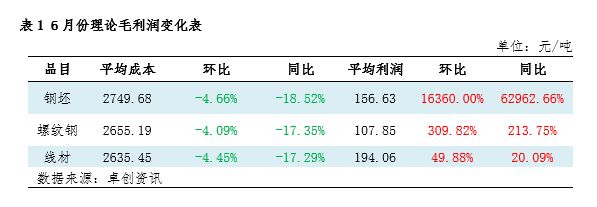

6月建材成本继续下降,毛利增加

6月国内建筑钢材生产成本呈现环比下行态势,主要受上游原材料价格普遍回落驱动。 具体来看,焦炭及铁矿石市场价格在本月继续走低,带动整体炼钢成本重心进一步下移。关键因素在于原料端供需矛盾的日益凸显:尽管同期高炉铁水产量依然维持在相对高位,钢厂生产变化不大,但其对焦炭、矿石等关键原料的边际需求增量放缓,原料市场供需矛盾扩大,价格持续承压下行。与此同时,建筑钢材市场行情表现为震荡偏弱格局。尽管需求端走弱,但成本下降扩大了利润空间。综合来看,虽然建材价格走势疲软,但原料价格跌幅大于成材价格跌幅,建材毛利改善。

6月建筑钢材开工率较上月变化不大

根据卓创资讯截至6月25日的最新调研样本数据显示,6月份全国建筑钢材生产呈现结构性分化:螺纹钢轧线开工率65.26%, 环比小幅回落0.55个百分点;盘线轧线开工率则环比上行,增幅为0.68个百分点。全国建筑钢材整体轧线开工率水平与上月相比变化不大。导致这种“螺纹弱、盘线强”的分化格局及整体开工率保持稳定的核心原因在于钢厂生产计划的动态调整:一方面,6月份部分钢厂按计划延续了年中的常规设备检修安排,这在一定程度上抑制了相关轧线的生产负荷;另一方面,部分企业恰逢前期检修结束,正处于复产阶段,其产能释放对整体开工率形成了有效支撑。正是这种“检修制约”与“复产增量”的此消彼长,6月份全国建筑钢材整体开工率维持了相对平稳的状态。

7月建筑钢材开工率或依旧变化不大

展望7月份,预计全国建筑钢材生产企业的整体开工负荷水平可能仍将维持相对稳定,波动幅度有限。支撑这一预期的主要因素在于:前期进行的高炉及轧线设备集中检修计划,以及部分企业的品种转产安排,预计将在6月逐步完成并恢复正常生产,这将对整体开工率形成正向支撑。然而,生产格局或呈现结构性分化特征。其中电弧炉企业的生产活动可能面临一定压力。受废钢价格波动及电价等因素影响,电炉企业成本增加,部分电弧炉企业已显现出减产倾向。综合来看,电弧炉企业存在减产预期,但高炉企业检修结束后产能或有效释放,因此7月份建筑钢材行业的整体开工负荷或依旧变化不大。